Cos’è la direttiva CSRD?

La direttiva europea CSRD (Corporate Sustainability Reporting Directive) rappresenta un cambiamento significativo nella rendicontazione della sostenibilità aziendale all’interno dell’Unione Europea. Questa normativa, che sostituisce la Direttiva sulla Dichiarazione Non Finanziaria (NFRD), amplia gli obblighi di rendicontazione e mira a far sì che le aziende forniscano informazioni più dettagliate, verificabili e comparabili sul loro impatto ambientale, sociale e di governance (ESG).

Con la sua entrata in vigore, le aziende devono adattarsi a requisiti più rigorosi e trasparenti per allinearsi agli obiettivi di sostenibilità dell’UE. Di seguito, vengono spiegati i passaggi per conformarsi alla direttiva Europea CSRD e i principali KPI da considerare.

1. Conoscere i requisiti della direttiva CSRD

La direttiva europea CSRD stabilisce che le aziende, comprese le grandi organizzazioni e molte PMI quotate in borsa, debbano riportare informazioni ESG rilevanti secondo un quadro comune e standardizzato. I punti chiave includono:

- Ampliamento dell’ambito di applicazione: La normativa non riguarda solo le grandi imprese, ma anche quelle di dimensioni più ridotte che soddisfano determinati criteri.

- Verifica obbligatoria: I report di sostenibilità devono essere verificati da terze parti per garantirne accuratezza e affidabilità.

- Rendicontazione allineata agli standard europei: La normativa richiede l’uso di standard di rendicontazione, come gli European Sustainability Reporting Standards (ESRS) sviluppati dal Gruppo Consultivo Europeo per l’Informazione Finanziaria (EFRAG).

2. Sviluppare e implementare una strategia di sostenibilità aziendale

Per conformarsi alla direttiva europea CSRD, le aziende devono elaborare una strategia di sostenibilità coerente che consenta un’integrazione efficace degli aspetti ESG nelle loro operazioni e cultura organizzativa. La sostenibilità aziendale non solo aiuta a soddisfare i requisiti normativi, ma migliora anche la competitività e la reputazione dell’organizzazione.

Passaggi fondamentali:

- Diagnosi della sostenibilità: Effettuare un’analisi iniziale per identificare l’attuale impatto dell’azienda in ambito ambientale, sociale e di governance.

- Obiettivi chiari e misurabili: Definire obiettivi specifici allineati ai principi ESG, come la riduzione delle emissioni di carbonio, l’efficienza energetica e l’inclusione sociale.

- Coinvolgimento a tutti i livelli: La sostenibilità deve essere un impegno trasversale che coinvolga la direzione e tutti i dipendenti. Ciò può richiedere formazione e sensibilizzazione all’interno dell’organizzazione, promuovendo pratiche sostenibili nelle aziende che facilitino la transizione verso modelli di business più responsabili.

3. KPI chiave per la conformità alla direttiva europea CSRD

La conformità alla direttiva europea CSRD richiede la misurazione e il monitoraggio di indicatori chiave di performance (KPI) per valutare l’impatto delle attività aziendali e la loro coerenza con gli obiettivi di sostenibilità. I principali KPI includono:

Ambientali

- Emissioni di gas a effetto serra (GHG): Le aziende devono misurare le emissioni Scope 1 (emissioni dirette), Scope 2 (energia acquistata) e, in molti casi, Scope 3 (catena del valore).

- Consumo energetico e fonti rinnovabili: Rendicontare il consumo energetico totale, evidenziando la percentuale proveniente da fonti rinnovabili.

- Consumo idrico e produzione di rifiuti: Monitorare l’uso efficiente delle risorse idriche e i livelli di rifiuti, comprese le percentuali di riciclo e lo smaltimento adeguato.

- Impatto sulla biodiversità: Valutare e rendicontare le attività che potrebbero influenzare gli ecosistemi naturali.

Sociali

- Diversità e inclusione: Analisi della rappresentanza di genere e della presenza nelle posizioni di leadership.

- Condizioni di lavoro: Misurazione della soddisfazione dei dipendenti, del turnover e del benessere sul posto di lavoro.

- Impegno nella comunità: Rendicontare attività a beneficio delle comunità locali, donazioni o programmi di responsabilità sociale.

Governance

- Diversità nella governance aziendale: Valutare la rappresentanza diversificata nei consigli di amministrazione e nei comitati.

- Trasparenza e pratiche etiche: Dettagliare le politiche di anticorruzione e le misure di governance.

- Gestione dei rischi ESG: Descrivere i meccanismi interni per affrontare i rischi legati alla sostenibilità.

4. Rendicontazione secondo standard riconosciuti

La Direttiva europea CSRD richiede alle aziende di adottare framework riconosciuti per garantire coerenza e trasparenza nella rendicontazione. Gli standard consigliati includono:

Standard Europei di Rendicontazione della Sostenibilità (ESRS): Coprono le dimensioni ESG, garantendo che le aziende rendicontino informazioni rilevanti in modo coerente e in linea con le tendenze globali.

Iniziativa Globale di Rendicontazione (GRI): Fornisce linee guida per comunicare in modo trasparente l’impatto economico, ambientale e sociale delle aziende.

Consiglio per gli Standard di Contabilità della Sostenibilità (SASB): Offre standard specifici per settore, evidenziando come i fattori ESG influenzino il valore finanziario dell’azienda.

Adottare questi framework fornisce una struttura per raccogliere, monitorare e rendicontare in modo efficace i KPI definiti.

5. Monitoraggio e miglioramento continuo

La conformità alla direttiva europea CSRD non è statica; le aziende devono implementare processi per valutare periodicamente le proprie performance di sostenibilità e apportare adeguamenti necessari. Le verifiche interne ed esterne sono essenziali per garantire l’accuratezza e l’affidabilità dei dati rendicontati.

La direttiva europea CSRD spinge le aziende ad assumere un impegno autentico per la sostenibilità, fornendo un quadro chiaro per misurare, rendicontare e migliorare il proprio impatto ESG. La conformità non solo aiuta a soddisfare i requisiti normativi, ma posiziona le aziende come leader responsabili nella transizione verso un futuro più sostenibile.

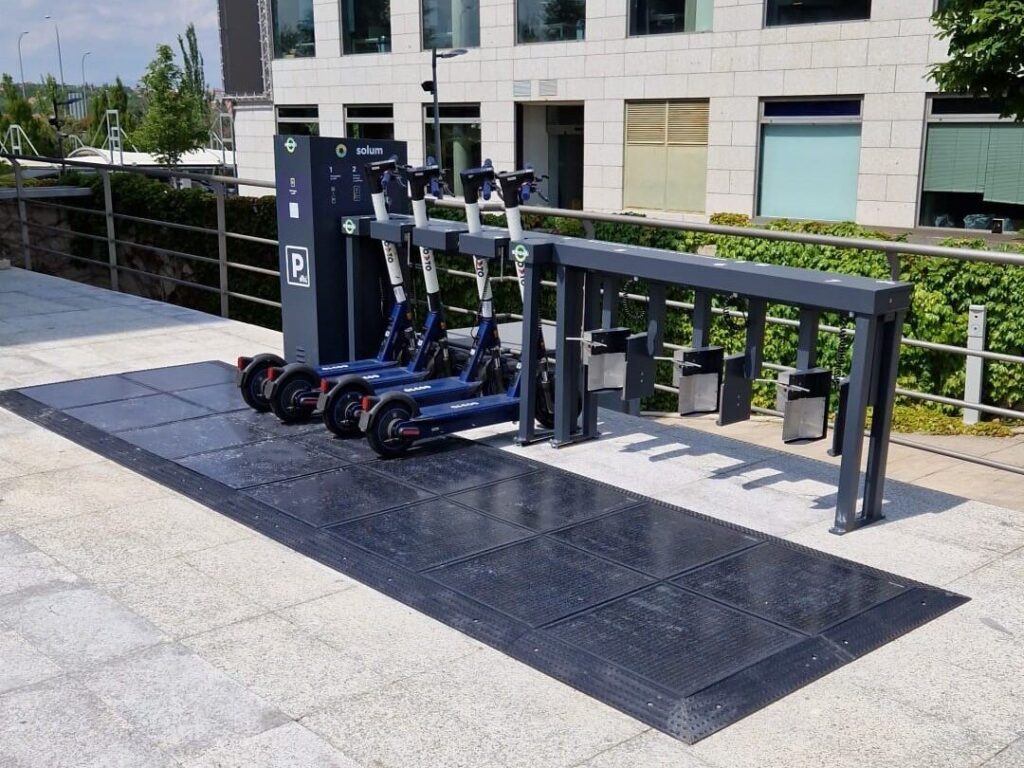

Esempio di azione per la conformità alla CSRD: Stazioni di ricarica per veicoli di mobilità personale

L’installazione di stazioni di ricarica solare per veicoli di mobilità personale, come biciclette e monopattini elettrici, è conforme alla CSRD e rappresenta un’azione strategica per raggiungere gli obiettivi di sostenibilità aziendale. Questa iniziativa può essere integrata nei report ESG affrontando temi chiave come la riduzione delle emissioni, l’uso di energie rinnovabili e la promozione della mobilità sostenibile.

Come rendicontare questa azione secondo la direttiva CSRD?

- Categorie di impatto:

- Ambientale: Mitigazione del cambiamento climatico, transizione verso energie pulite.

- Sociale: Beneficio per dipendenti, clienti e comunità locali.

- Indicatori chiave:

- Riduzione delle emissioni di carbonio raggiunta grazie all’infrastruttura installata.

- Percentuale di energia rinnovabile utilizzata rispetto alle fonti tradizionali.

- Numero di utenti beneficiati o frequenza di utilizzo dei punti di ricarica.

In sintesi, l’installazione di punti di ricarica solari non solo è compatibile con gli obiettivi della CSRD, ma rappresenta anche una misura strategica per migliorare le prestazioni ambientali, sociali e di governance dell’azienda. Inoltre, rafforza la reputazione aziendale e facilita l’accesso ai finanziamenti verdi, consolidando l’impegno verso la sostenibilità.