Was ist die CSRD-Richtlinie?

Die europäische CSRD-Richtlinie (Corporate Sustainability Reporting Directive) stellt einen bedeutenden Wandel in der Unternehmensberichterstattung zur Nachhaltigkeit innerhalb der Europäischen Union dar. Diese Vorschrift ersetzt die Richtlinie über nichtfinanzielle Berichterstattung (NFRD) und erweitert die Berichtspflichten. Unternehmen müssen detailliertere, überprüfbare und vergleichbare Informationen über ihre Umwelt-, Sozial- und Governance-Auswirkungen (ESG) liefern.

Mit Inkrafttreten der Richtlinie sind Unternehmen verpflichtet, sich an strengere und transparentere Anforderungen anzupassen, um die Nachhaltigkeitsziele der EU zu erfüllen. Hier erfahren Sie, wie Unternehmen die europäische CSRD-Richtlinie umsetzen können und welche wichtigsten KPIs sie berücksichtigen sollten.

1. Die Anforderungen der CSRD-Richtlinie kennen

Die europäische CSRD-Richtlinie verlangt, dass Unternehmen, einschließlich großer Organisationen und vieler börsennotierter KMU, relevante ESG-Informationen nach einem gemeinsamen und standardisierten Rahmen berichten. Die wesentlichen Punkte sind:

- Erweiterung des Geltungsbereichs: Nicht nur große Unternehmen sind betroffen, sondern auch kleinere Unternehmen, die bestimmte Kriterien erfüllen.

- Pflicht zur externen Prüfung: Nachhaltigkeitsberichte müssen von Dritten geprüft werden, um Genauigkeit und Zuverlässigkeit zu gewährleisten.

- Berichterstattung nach europäischen Standards: Die Vorschrift verlangt die Nutzung von Berichtsstandards wie den European Sustainability Reporting Standards (ESRS), die vom European Financial Reporting Advisory Group (EFRAG) entwickelt wurden.

2. Entwicklung und Umsetzung einer Unternehmensnachhaltigkeitsstrategie

Um die europäische CSRD-Richtlinie zu erfüllen, müssen Unternehmen eine kohärente Nachhaltigkeitsstrategie entwickeln, die ESG-Aspekte wirksam in ihre Geschäftspraktiken und Unternehmenskultur integriert. Nachhaltigkeit in Unternehmen fördert nicht nur die Einhaltung gesetzlicher Vorschriften, sondern verbessert auch Wettbewerbsfähigkeit und Reputation.

Wichtige Schritte:

- Nachhaltigkeitsanalyse: Eine Bestandsaufnahme zur Identifikation der aktuellen Auswirkungen auf Umwelt, Gesellschaft und Governance.

- Klare und messbare Ziele: Festlegung spezifischer Ziele, die ESG-Prinzipien entsprechen, z. B. Reduzierung von CO2-Emissionen, Energieeffizienz oder soziale Inklusion.

- Engagement auf allen Ebenen: Nachhaltigkeit sollte ein unternehmensweites Anliegen sein, das sowohl die Unternehmensleitung als auch alle Mitarbeitenden einbindet. Dies erfordert Schulungen und Sensibilisierungsmaßnahmen zur Förderung nachhaltiger Unternehmenspraktiken, die einen effektiven Wandel hin zu verantwortungsvolleren Geschäftsmodellen ermöglichen.

3. Wichtige KPIs zur Erfüllung der CSRD-Richtlinie

Die Einhaltung der CSRD-Richtlinie erfordert die Messung und Überwachung zentraler Leistungskennzahlen (KPIs), um die Auswirkungen der Unternehmensaktivitäten und ihre Nachhaltigkeitsziele zu bewerten. Die wichtigsten KPIs umfassen:

Umweltbezogene

- Treibhausgasemissionen (THG): Unternehmen müssen ihre Emissionen nach Scope 1 (direkte Emissionen), Scope 2 (gekaufte Energie) und in vielen Fällen Scope 3 (Lieferkette) messen.

- Energieverbrauch und erneuerbare Energien: Bericht über den Gesamtenergieverbrauch mit Hervorhebung des Anteils erneuerbarer Energien.

- Wasserverbrauch und Abfallaufkommen: Effiziente Nutzung von Wasserressourcen, Abfallmengen, Recyclingquoten und angemessene Entsorgung.

- Biodiversitätsauswirkungen: Bewertung und Berichterstattung über Aktivitäten, die natürliche Ökosysteme beeinflussen.

Soziale

- Diversität und Inklusion: Geschlechterverteilung und Repräsentation in Führungspositionen.

- Arbeitsbedingungen: Mitarbeiterzufriedenheit, Fluktuation und Wohlbefinden am Arbeitsplatz.

- Gesellschaftliches Engagement: Maßnahmen zur Unterstützung lokaler Gemeinschaften, Spenden oder Corporate-Social-Responsibility-Programme.

Governance

- Vielfalt in der Unternehmensführung: Evaluierung der Diversität in Vorständen und Ausschüssen.

- Transparenz und ethische Praktiken: Detaillierte Angaben zu Anti-Korruptionsrichtlinien und Governance-Maßnahmen.

- ESG-Risikomanagement: Beschreibung interner Mechanismen zur Bewältigung von Nachhaltigkeitsrisiken.

4. Berichterstattung nach anerkannten Standards

Die CSRD-Richtlinie verpflichtet Unternehmen zur Nutzung etablierter Berichtsrahmen, um Konsistenz und Transparenz sicherzustellen.

European Sustainability Reporting Standards (ESRS): Decken Umwelt-, Sozial- und Governance-Dimensionen (ESG) ab und gewährleisten eine einheitliche Berichterstattung.

Global Reporting Initiative (GRI): Bietet Richtlinien für transparente und vergleichbare ESG-Berichterstattung.

Sustainability Accounting Standards Board (SASB): Branchenspezifische Standards zur Integration von ESG-Faktoren in traditionelle Finanzberichte.

Die Einhaltung dieser Rahmenwerke erleichtert es Unternehmen, KPIs systematisch zu erfassen, zu überwachen und zu berichten.

5. Kontinuierliche Überwachung und Verbesserung

Die Einhaltung der CSRD-Richtlinie ist ein fortlaufender Prozess. Unternehmen sollten regelmäßig ihre Nachhaltigkeitsleistung evaluieren und bei Bedarf anpassen. Interne und externe Audits sind entscheidend, um die Genauigkeit und Zuverlässigkeit der Berichterstattung sicherzustellen.

Die europäische CSRD-Richtlinie fordert Unternehmen auf, ein echtes Engagement für Nachhaltigkeit einzugehen, indem sie einen klaren Rahmen für die Messung, Berichterstattung und Verbesserung ihrer ESG-Auswirkungen bereitstellt. Die Einhaltung dieser Vorschrift hilft nicht nur, regulatorische Anforderungen zu erfüllen, sondern positioniert Unternehmen auch als verantwortungsbewusste Vorreiter in der Transformation hin zu einer nachhaltigeren Zukunft. Die Umsetzung einer fundierten Strategie mit klar definierten KPIs und abgestimmten Berichtspraktiken stellt sicher, dass Unternehmen nicht nur die Anforderungen erfüllen, sondern auch die Herausforderungen dieser neuen Ära der Transparenz übertreffen.

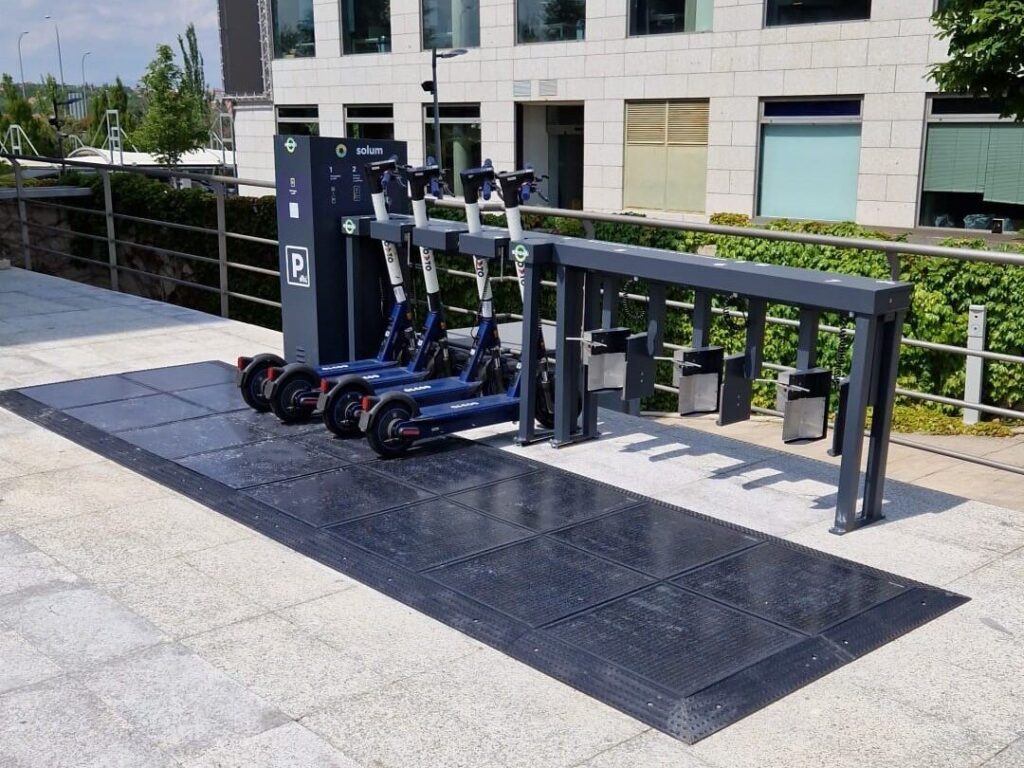

Beispielmaßnahme zur Erfüllung der CSRD: Solarladestationen für Mikromobilität

Die Installation von solarbetriebenen Ladestationen für Fahrzeuge der Mikromobilität, wie Fahrräder und Elektrotretroller, ist nicht nur konform mit der CSRD (Corporate Sustainability Reporting Directive), sondern stellt auch eine strategische Maßnahme zur Erfüllung der von der Vorschrift geforderten Nachhaltigkeitsziele von Unternehmen dar. Diese Initiative kann direkt in die ESG-Berichterstattung (Umwelt, Soziales und Governance) integriert werden, da sie zentrale Themen wie die Reduzierung von Emissionen, die Nutzung erneuerbarer Energien und die Förderung nachhaltiger Mobilität adressiert.

Wie kann diese Maßnahme unter der CSRD berichtet werden?

- Impactokategorien:

- Umweltauswirkungen: Beitrag zur CO2-Reduzierung, Nutzung erneuerbarer Energien.

- Soziale Vorteile: Verbesserte Mobilität für Mitarbeiter, Kunden und Gemeinden.

- Schlüsselindikatoren:

- Verringerung der CO₂-Emissionen durch die installierte Infrastruktur.

- Anteil der genutzten erneuerbaren Energie im Verhältnis zu konventionellen Energiequellen.

- Anzahl der begünstigten Nutzer oder Nutzungsfrequenz der Ladestationen.

Zusammenfassend lässt sich sagen, dass die Installation von Solar-Ladestationen nicht nur mit den Zielen der CSRD vereinbar ist, sondern auch eine strategische Maßnahme zur Verbesserung der Umwelt-, Sozial- und Governance-Leistung des Unternehmens darstellt. Darüber hinaus stärkt sie das Unternehmensimage und erleichtert den Zugang zu grüner Finanzierung, wodurch das Engagement für Nachhaltigkeit gefestigt wird.