¿Qué es la directiva CSRD?

La directiva europea CSRD (Corporate Sustainability Reporting Directive) representa un cambio significativo en el reporte de sostenibilidad corporativa dentro de la Unión Europea. Esta normativa, que reemplaza a la Directiva de Información No Financiera (NFRD), amplía las obligaciones de reporte y busca que las empresas proporcionen información más detallada, verificable y comparable sobre su impacto ambiental, social y de gobernanza (ESG).

Con su entrada en vigor, las empresas deben adaptarse a requisitos más exigentes y transparentes para alinearse con los objetivos de sostenibilidad de la UE. Aquí se detalla cómo cumplir con la directiva europea CSRD y los principales KPIs que deben considerarse.

1. Conocer los requisitos de la directiva CSRD

La directiva europea CSRD establece que las empresas, incluidas las grandes organizaciones y muchas PYMEs que cotizan en bolsa, deben reportar información ESG relevante bajo un marco común y estandarizado. Los puntos clave incluyen:

- Ampliación del alcance: No solo afecta a grandes empresas, sino también a otras de menor tamaño con ciertos criterios.

- Verificación obligatoria: Los informes de sostenibilidad deben ser auditados por terceros para garantizar su precisión y fiabilidad.

- Reportes alineados con estándares europeos: La normativa exige el uso de estándares de reporte, como los Estándares de Reporte de Sostenibilidad Europeos (ESRS) desarrollados por el Grupo Consultivo Europeo en materia de Información Financiera (EFRAG).

2. Desarrollar e implementar una estrategia de sostenibilidad empresarial

Para cumplir con la directiva europea CSRD, las empresas deben elaborar una estrategia de sostenibilidad coherente que permita una integración efectiva de los aspectos ESG en sus operaciones y cultura organizacional. La sostenibilidad empresarial no solo contribuye al cumplimiento normativo, sino que también mejora la competitividad y reputación de la organización.

Algunos pasos esenciales son:

- Diagnóstico de sostenibilidad : Realizar un análisis inicial para identificar el impacto actual de la empresa en temas ambientales, sociales y de gobernanza.

- Objetivos claros y medibles : Establecer metas específicas alineadas con los principios ESG, como la reducción de emisiones de carbono, la eficiencia energética, la inclusión social, etc.

- Compromiso de todos los niveles : La sostenibilidad debe ser un compromiso transversal que involucre a la dirección ya todos los colaboradores. Esto puede requerir formación y concienciación en toda la organización, promoviendo prácticas sostenibles en empresas que faciliten una transición efectiva hacia modelos de negocio más responsables.

3. KPIs clave para el cumplimiento de la directiva europea CSRD

El cumplimiento de la directiva europea CSRD requiere la medición y el monitoreo de indicadores clave de rendimiento (KPIs) para evaluar el impacto de las actividades de la empresa y su alineación con los objetivos de sostenibilidad. Los principales KPIs incluyen:

Ambientales

- Emisiones de gases de efecto invernadero (GEI): Las empresas deben medir sus emisiones de Alcance 1 (emisiones directas), Alcance 2 (energía comprada) y, en muchos casos, Alcance 3 (cadena de valor).

- Consumo energético y fuentes renovables: Reportar el uso total de energía, destacando el porcentaje proveniente de fuentes renovables.

- Consumo de agua y generación de residuos: Medir el uso eficiente de recursos hídricos y los niveles de residuos, incluyendo tasas de reciclaje y disposición adecuada.

- Impacto en la biodiversidad: Evaluar y reportar las actividades que puedan afectar los ecosistemas naturales.

Sociales

- Diversidad e inclusión: Desglose de género y representación en puestos de liderazgo.

- Condiciones laborales: Medición de la satisfacción de los empleados, rotación, y bienestar en el entorno de trabajo.

- Compromiso comunitario: Reportar actividades que beneficien a las comunidades locales, donaciones o programas de responsabilidad social.

De gobernanza

- Diversidad en el gobierno corporativo: Evaluar la representación diversa en juntas y comités.

- Transparencia y prácticas éticas: Detallar políticas de lucha contra la corrupción y medidas de gobernanza.

- Gestión de riesgos ESG: Descripción de mecanismos internos que aborden riesgos relacionados con la sostenibilidad.

4. Reporte bajo estándares reconocidos

La directiva europea CSRD requiere que las empresas utilicen marcos reconocidos para garantizar consistencia y transparencia en la presentación de informes. Los estándares de reporte recomendados incluyen:

Estándares de Reporte de Sostenibilidad Europeos (ESRS): Los ESRS cubren dimensiones ambientales, sociales y de gobernanza (ESG), asegurando que las empresas reporten información relevante de manera consistente y sectorial, y se alineen con tendencias globales.

Iniciativa de Reporte Global (GRI): El GRI proporciona lineamientos para que las empresas comuniquen su impacto económico, ambiental y social con transparencia y comparabilidad. Se enfoca en reportar temas ESG relevantes para el negocio y las partes interesadas, adaptándose constantemente a nuevas demandas.

Consejo de Normas de Contabilidad de Sostenibilidad (SASB): El SASB ofrece estándares específicos por sector, destacando cómo los factores ESG afectan el valor financiero de la empresa, lo que facilita la integración de la sostenibilidad en los informes financieros tradicionales.

Adoptar estos marcos proporciona una estructura para que las empresas recopilen, monitoreen y reporten de manera efectiva los KPIs definidos.

5. Monitoreo y mejora continua

El cumplimiento de la directiva europea CSRD no es estático; las empresas deben establecer procesos para evaluar periódicamente su desempeño en sostenibilidad y ajustarse según sea necesario. Las auditorías internas y externas son clave para garantizar la precisión y confiabilidad de los datos reportados.

La directiva europea CSRD impulsa a las empresas a asumir un compromiso genuino con la sostenibilidad, proporcionando un marco claro para medir, reportar y mejorar su impacto ESG. Cumplir con esta normativa no solo ayuda a satisfacer requisitos regulatorios, sino que posiciona a las empresas como líderes responsables en la transición hacia un futuro más sostenible. Adoptar una estrategia sólida, con KPIs definidos y prácticas de reporte alineadas, asegura que las empresas no solo cumplan, sino que superen los desafíos de esta nueva era de transparencia.

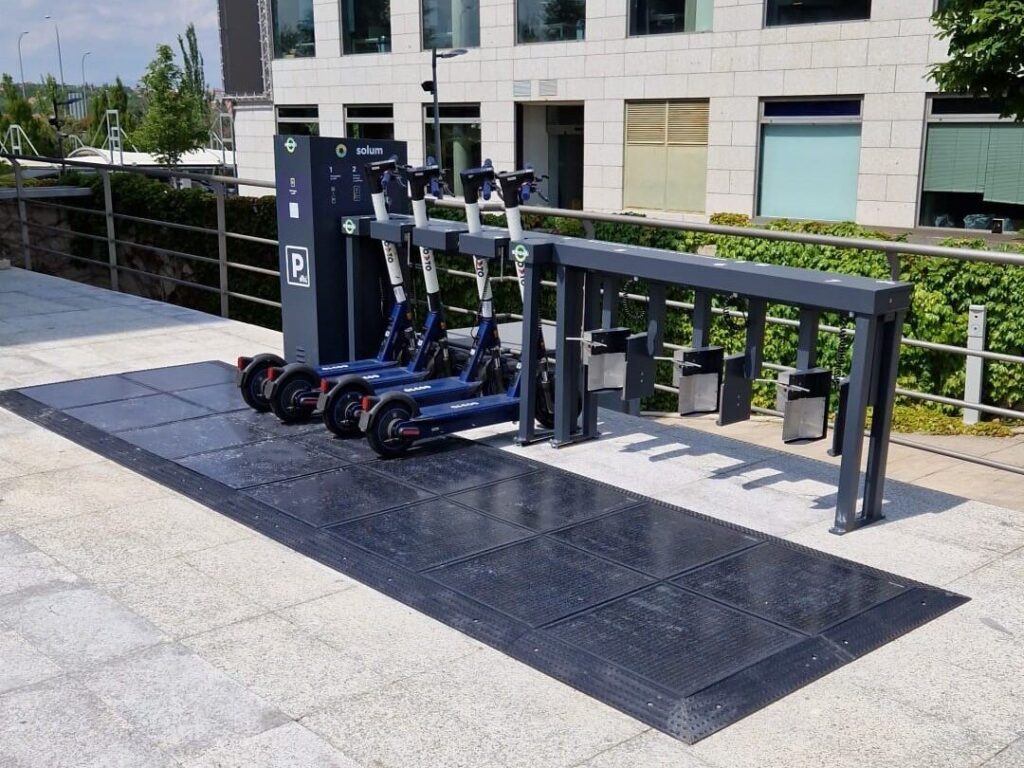

Ejemplo de acción para el cumplimiento de la CSRD: Puntos de recarga para vehículos de movilidad personal

La instalación de puntos de recarga solares para vehículos de movilidad personal, como bicicletas y patinetes eléctricos, no solo es compatible con la CSRD (Corporate Sustainability Reporting Directive), sino que también representa una acción estratégica para cumplir con los objetivos de sostenibilidad empresarial exigidos por la normativa. Esta iniciativa puede integrarse directamente en los reportes ESG (ambientales, sociales y de gobernanza) al abordar temas clave como la reducción de emisiones, el uso de energías renovables y el fomento de la movilidad sostenible.

¿Cómo reportar esta acción bajo la CSRD?

- Categorías de impacto:

- Medioambiental: Mitigación del cambio climático, transición hacia energías limpias.

- Social: Beneficio para empleados, clientes y comunidades locales.

- Indicadores clave:

- Reducción de emisiones de carbono lograda gracias a la infraestructura instalada.

- Porcentaje de energía renovable utilizada respecto a fuentes tradicionales.

- Número de usuarios beneficiados o frecuencia de uso de los puntos de recarga.

En resumen, la instalación de puntos de recarga solares no solo es compatible con los objetivos de la CSRD, sino que también es una medida estratégica para mejorar el desempeño ambiental, social y de gobernanza de la empresa. Además, fortalece la reputación corporativa y facilita el acceso a financiamiento verde, consolidando el compromiso con la sostenibilidad.